金融機関コード:1153

- ためる

- ふやす

- かりる

- そなえる

- 便利なサービス

- ライフプラン

-

インターネットバンキング・でんさいサービス

-

WEBローン申込み

-

よく使う項目

定年前後世代

ゆとりあるセカンドライフを楽しみながら、

お金に働いてもらうことでお金にも

長生きしてもらいましょう。

ライフイベントにかかるお金を知りましょう。

セカンドライフからのライフイベントにかかるお金って、どのくらい必要なんだろう?

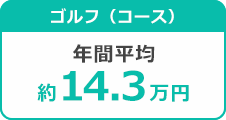

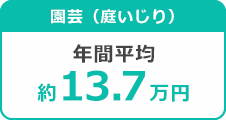

余暇活動のための費用

出典:公益財団法人 日本生産性本部「レジャー白書2019」

介護にかかるお金

出典:公益財団法人 生命保険文化センター「平成30年度生命保険に関する全国実態調査」

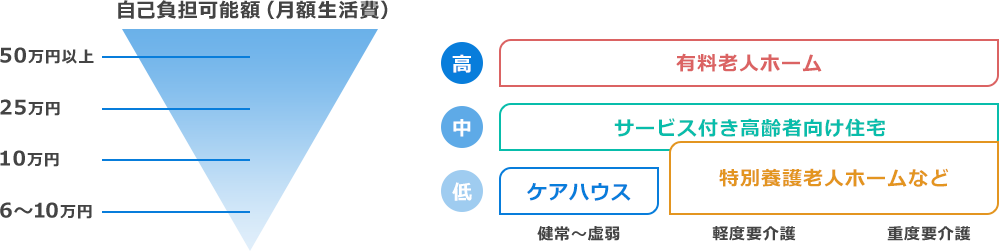

高齢者向け住まいの概要とかかる費用

高齢化社会が加速するいま、高齢者向けの住まいは多様化しています。それぞれの契約形態やサービスの概要などを確認し、経済的な負担も含め、自分に合った住宅を選択することが大切です。

![]() 最初に1回だけ、入居金、入居一時金が必要

最初に1回だけ、入居金、入居一時金が必要

入居一時金とは、終身サービスなどを受ける利用権の取得費用のことで、300万円~500万円前後(※)が平均と言われていますが、0円から数千万円までさまざまです。

- ※ 施設のスタッフから受ける介護サービス等の内容により異なるのが一般的です。入居一時金には返還金制度が設けられているものもあります。詳細は入居施設により大きく異なります。

毎月必要な費用

お金を長生きさせるためのポイント

セカンドライフに必要なお金を確認しましょう!

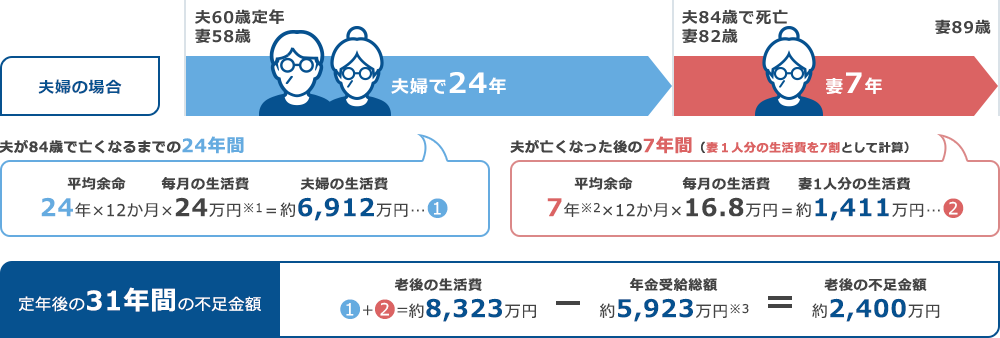

老後に必要なお金は、一般的に約2,000万円だと言われていますが、どのような計算に基づくものなのでしょうか。

一般的に女性は男性よりも平均寿命が長いため、夫が亡くなった後のことも考えておく必要があります。

- ※1 総務省統計局「家計調査報告年報(家計収支編)2019年」

- ※2 男性より平均余命が5年長く、妻は2つ年下のため、7年となります。

- ※3 令和元年度の公的年金の受取額は夫婦で月額約22万円です。(夫が会社員、妻が専業主婦という厚生労働省のモデル世帯)夫が65歳から年金を受け取り、夫が亡くなってから妻が遺族厚生年金を受け取った場合、年金受給総額は、約5,923万円です。

出典:厚生労働省「平成30年度の年金額改定について」、公益財団法人 生命保険文化センター「万一の場合に見込める社会保障 遺族年金」

お金に働いてもらうことで、お金に長生きしてもらいましょう!

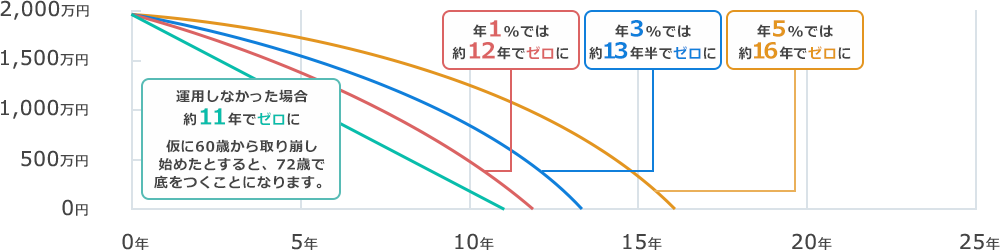

退職金を運用していけば資産の寿命を延ばすことができます。以下の図は元金2,000万円を毎月15万円取り崩した場合のシミュレーションです。

2,000万円の手持ち資金を、毎月15万円ずつ取り崩した場合のお金の寿命

(課税前、複利)(※1)

- ※1 2,000万円を一定の利回りで運用しながら一定金額を取り崩していくシミュレーションであり、特定の商品の運用成果を保証、示唆するものではありません。計算にあたっては1か月複利計算、月末引出しにて計算しています。複利、課税前。

- ※ 運用に係る税金、費用などは一切考慮しておりません。

安心したセカンドライフをお考えの方にはこちらがおすすめ!

お問い合わせ・ご相談はこちら